三分钟带你了解银行卡新规,三类卡区别及功能全解析

<{股票配资}>三分钟带你了解银行卡新规,三类卡区别及功能全解析

01文章背景与意图

在这个信息爆炸的时代,银行业的新规与政策更新速度同样迅猛。为了不错过任何一次提升自我、把握机遇的机会,我们特此推出“三类银行卡深度解析,银行新规一览无余”的专题报道。通过详尽的解析与梳理,带您洞悉银行新规的每一个细节,助您在金融海洋中乘风破浪,持续前行。

"新办的银行卡为何无法接收工资转入?""微信提现为何显示限额,而我这张卡明明是新办的?"——若您曾遭遇此类困惑,那很可能是因为对银行卡的"等级制度"不够了解。2024年8月,多家银行对Ⅱ类卡的每日限额进行了调整,恢复至1万元,这一调整引发了众多用户的关注,他们纷纷意识到,原来银行卡的世界也存在着等级制度。那么,究竟什么是I、II、III类卡,它们之间又有何区别呢?接下来,我们将用三分钟的时间,带您一探究竟,让您在转账付款时不再迷茫。

02银行卡分类与功能

银行卡分类的背景与意义

2016年,央行为了加强个人账户管理,推出了账户分类管理制度三分钟带你了解银行卡新规,三类卡区别及功能全解析,将银行卡划分为I、II、III三类账户。这种分类制度仿佛为资金安全设置了“三道关卡”。具体来说,I类卡被比作“金库”,承担着大额资金存储和投资等重要功能;II类卡则更像是“钱包”,主要用于日常消费和转账;而III类卡则类似于“零钱包”,主要用于小额支付和快速结算。这种分类不仅提升了资金的安全性,也满足了不同用户的支付需求。

I、II、III类卡的核心区别

I类卡,作为银行卡的“金库”,具备大额资金存储和投资的重要功能。它被视为资金安全的第一道防线,为用户提供全方位的金融服务。相比之下,II类卡则更侧重于日常消费和转账需求银行卡新规定银行卡新规定,相当于我们生活中的“钱包”。而III类卡,类似于“零钱包”,主要适用于小额支付和快速结算,满足用户快速、便捷的支付需求。这种细致的分类,不仅为用户带来了更加安全的资金保障,也极大地满足了不同用户的支付习惯和需求。

特别提醒,2024年8月31日之前,多家银行已陆续将Ⅱ类卡的日限额从疫情期间临时提升的5万元调回至1万元标准。若您的Ⅱ类卡在调整后无法进行大额转账,请不必担忧,此举乃银行正常政策调整所致。

不同场景下选择银行卡

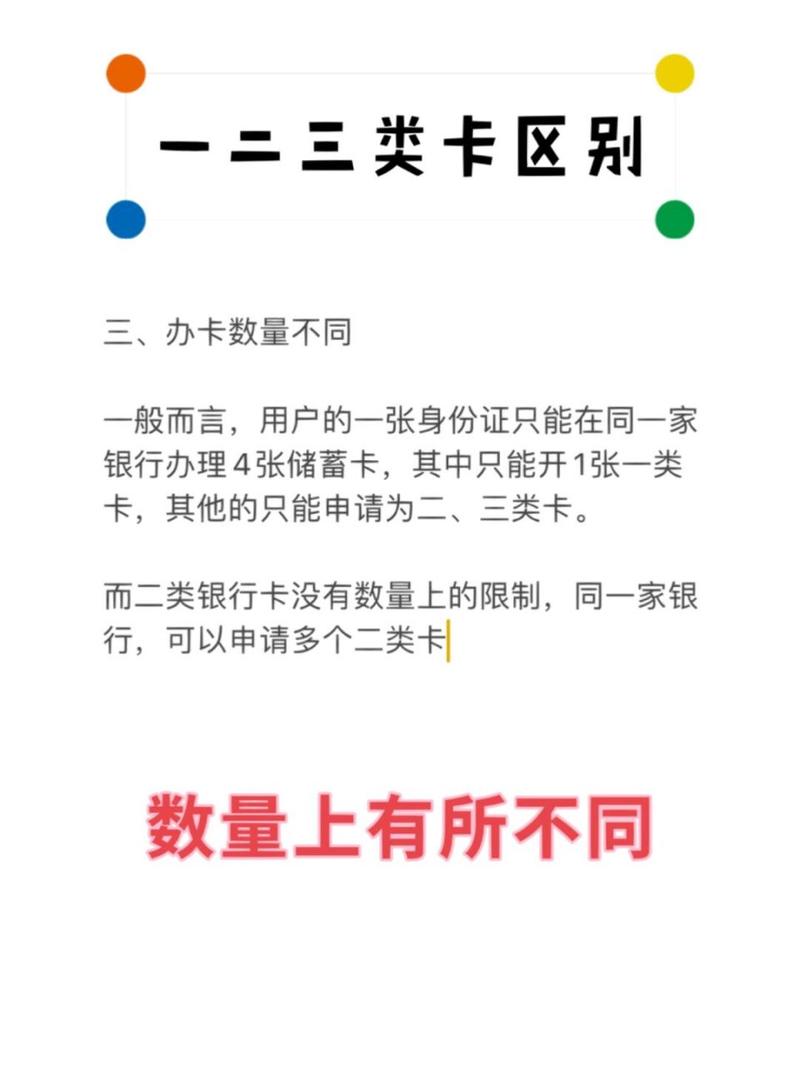

Ⅰ 类卡:家庭财务的主心骨。作为全能账户,Ⅰ 类卡适宜存放大额资金,并用于工资发放、房贷还款及理财等重要业务。需注意,每位顾客在同一家银行只能开设一个Ⅰ类账户,因此选择时,应优先考虑服务网点广泛、手机银行体验优秀的银行。若您在2016年前开设了多张Ⅰ类卡,银行可能会要求您提供开卡合理性证明,未经验证的账户可能会被降级处理。

Ⅱ 类卡:日常消费的得力助手。Ⅱ 类卡可轻松绑定微信、支付宝等支付平台,非常适合网购和日常消费。尽管每日限额为1万元,但每年20万元的累计限额通常能满足普通家庭的日常需求。其最大优势在于,即使账户信息泄露,不法分子最多也只能转走1万元,风险相对较低。此外,部分银行的Ⅱ类卡还支持实体卡片,可以在ATM机上取现,但同样受限于每日1万元的限额。

Ⅲ 类卡:小额支付的安全卫士。Ⅲ类卡是“防骗神器”,特别适合绑定网约车、外卖等高频小额支付场景。其账户余额不超过2000元,即使发生盗刷,损失也能控制在较低范围。需要注意的是,Ⅲ类卡通常为电子账户,无实体卡片,开户后需从Ⅰ类卡转入任意金额进行激活才能使用。

03银行卡操作指南

账户类型查询与升级

如何查询账户类型?手机银行是查询账户类型的便捷方式,通常在“我的账户”页面会明确标注出账户的类别。此外,您也可以选择前往开户行的柜台进行查询,携带身份证和银行卡即可办理。另外,拨打银行客服热线,在提供身份信息后三分钟带你了解银行卡新规,三类卡区别及功能全解析,客服人员也会告知您账户的类型。

Ⅱ 类卡如何升级为 Ⅰ 类卡?若您希望将Ⅱ类卡升级为Ⅰ类卡,首先需要确保已注销或降级原有的Ⅰ类卡。随后,携带身份证到开户行的柜台办理升级手续。在2024年限额调整后,多家银行已简化升级流程,部分网点甚至支持即时办理。请注意,每人在同一家银行只能持有一个Ⅰ类卡。

长期不用的账户处理

根据相关规定,开户后6个月内无交易的账户将被暂停非柜面业务。因此,建议定期对账户进行梳理,及时注销长期不用的Ⅱ、Ⅲ类卡,这样不仅减少了管理上的麻烦,还能降低账户被冒用的风险。

04安全使用银行账户

安全使用须知

在使用手机银行或进行其他银行业务时,务必保持警惕,确保账户安全。以下是一些安全使用的小贴士,供您参考:

设置复杂的密码:为账户设置一个难以猜测的密码,并定期更换。避免使用简单或与个人信息相关的密码。

保护个人信息:不要轻易将账户信息、密码等敏感数据透露给他人,特别是在公共场合。

谨慎点击链接:对于来自银行或其他机构的链接,务必谨慎点击。确保链接是安全的,并确认来源是否可靠。

及时更新软件:定期更新手机银行和其他相关软件,以确保您的系统得到最新的安全补丁和防护措施。

启用双重认证:考虑启用双重认证功能,以增加账户的额外保护层。

合理账户使用建议

明确账户分工:将大额资金存入Ⅰ类卡,日常开销使用Ⅱ类卡,而零钱支付则选择Ⅲ类卡。这样能够更好地管理您的资金,确保账户安全。

限额调整需谨慎:若需临时提升限额,可通过手机银行便捷申请或前往柜台办理,但请注意,频繁调整限额可能引发风控系统的注意。

防范诈骗警钟长鸣:不法分子常以诱骗方式,诱导受害者将资金转入Ⅱ类卡以进行诈骗。务必在转账至陌生账户前,进行仔细核实,确保资金安全。

保护个人信息:由于三类账户都要求实名开户,因此我们必须警惕,绝不能轻易出租或出售自己的银行卡。

评估你的用卡习惯是否合理?

在工资到账后,你是否会立即将资金转入理财账户?(√合理,因为Ⅰ类卡适合大额资金操作)

日常消费时,你是否会直接使用Ⅰ类卡进行支付?(×建议改为使用Ⅱ类卡,以降低风险)