存款基准利率改了,长端利率降了,银行成本能控住吗?

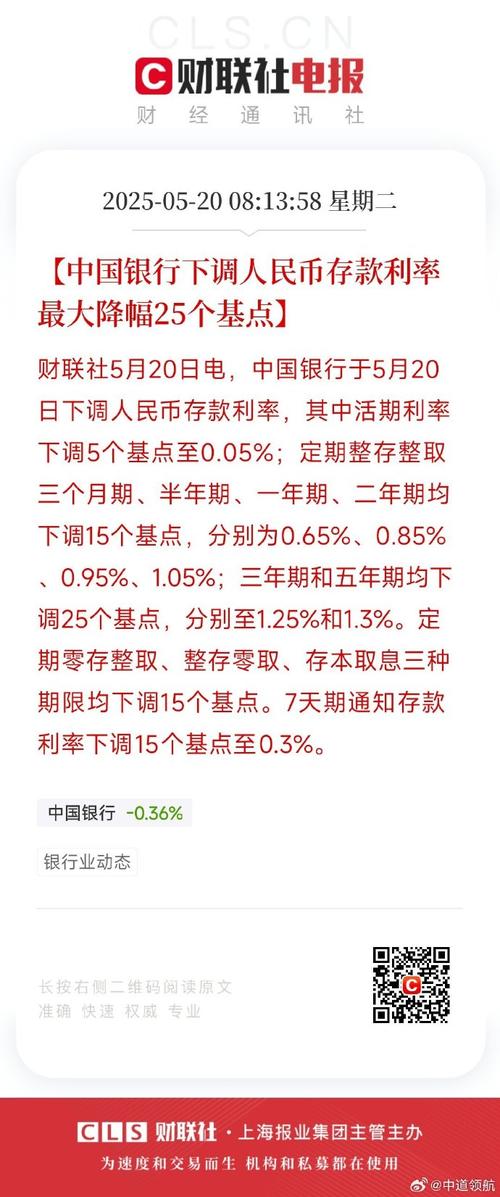

<{股票配资}>存款基准利率改了,长端利率降了,银行成本能控住吗?

“精选摘要:其无序展业,恢复自身“造血”功能,增强可持续经营能力。存款利率报价调整模式:“短端稳、长端降”。本次存款利率报价,是由现行的“基准利率×倍数”调整为“基准利率+基点”,且对不同类型的商业银行设置了不同的最高加点上限。(1)对于活期以及3M、6M和1Y定期存款而言,四大行按加点报价后的点差上。”

1. 银行负债存在持续压力决定了“控成本”的长期性。

2. 近年来,监管部门重点就银行高成本、主动性负债方面出台了相关政策,然而银行资产负债两端利率运行不同步现象较为严重:截至2021年Q1,上市银行计息负债成本平均值为2.41%,较2019年年末降幅约20bp,但贷款端定价下行幅度更大,导致银行NIM管理持续承压,加强负债成本管控具有长期性。

3. 今年以来银行稳存增存压力加大,核心负债成本承压。

4. 今年一般性存款和同业负债“跷跷板效应”突出,导致一般性存款成本有所承压。

5. 数据显示:截止2021年一季末,样本银行3M、6M、1Y、2Y、3Y定期存款利率较年初分别上行0.6、0.8、2.2、4.3以及8.7bp存款基准利率影响,且长端品种上行幅度高于短端,显示出中长端资金供需矛盾更为突出,需要进一步加强负债成本管控,保持银行业净息差大体稳定。

6. 增强尾部金融机构可持续经营能力实现“防风险”。

7. 我国商业银行呈现“强者恒强、尾部偏弱”的特点,其中非上市银行中的部分城农商行资产质量压力较大,风险抵御能力明显不足。

8. 而且这些银行负债成本普遍偏高存款基准利率改了,长端利率降了,银行成本能控住吗?,可持续经营能力已受到严重冲击。

9. 需要进一步降低这些银行的负债成本,约束其无序展业,恢复自身“造血”功能,增强可持续经营能力。

10. 存款利率报价调整模式:“短端稳、长端降”。

11. 本次存款利率报价存款基准利率改了,长端利率降了,银行成本能控住吗?,是由现行的“基准利率×倍数”调整为“基准利率+基点”,且对不同类型的商业银行设置了不同的最高加点上限。

12. (1)对于活期以及3M、6M和1Y定期存款而言,四大行按加点报价后的点差上限要高于按上浮比例报价约10-20bp,而股份制银行和中小银行则提高了20-30bp,但银行一般不会采取“一浮到顶”的模式。

13. (2)对于2Y以上定期存款而言,各类型银行按加点报价后上限均低于按上浮比例报价,且3Y降幅最大。

14. 政策对商业银行的影响评估。

15. 该政策应更多属于机制的理顺,属于“小步慢走”的渐进式改革方式,会对部分负债业务定价形成影响,但主要银行存款利率水平大体稳定,不宜做出将其视为“降息”的过度解读。

16. (1)国股银行活期和1Y以内(含1Y)定期存款利率将维持相对稳定,但需关注通知存款、协定存款的报价水平变化,这部分存款客户具有较强的议价能力,存款定价是否上行需要再观测。

17. (2)1Y以上存款利率下调后,对国股银行影响不明显,但可能影响中小行吸收存款能力。

18. 但由于1Y以上存款占比相对不大,城农商行负债在“量”“价”之间面临再平衡,预估影响可控。

19. (3)定制存款、大额可转让定期存单、协议存款等主动型、高成本定期负债。

20. 这些存款的定价水平相对偏高,改革后利率水平将出现下降。

21. 综合来看存款基准利率影响,该政策对银行业形成小幅利好,有助于下一阶段更好控制负债成本,但对NIM改善效果不大,料低于2bp。

22. 对于个别银行而言,考虑到地处不同地区的机构面临的市场环境和竞争格局存在较大差异,不排除部分存款增长压力较大的机构,可能会通过提升加点幅度的方式稳存增存。

23. 风险分析:海外热钱涌入加大,人民币汇率持续升值。