银行利息太低?教你写申请向银行降低利息,存款不再缩水

<{股票配资}>银行利息太低?教你写申请向银行降低利息,存款不再缩水

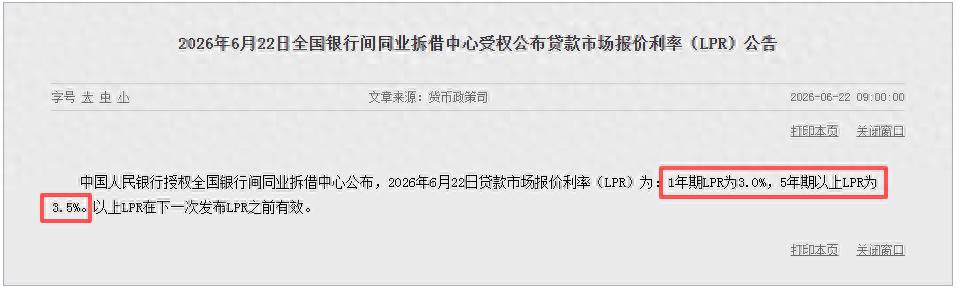

打开余额宝、零钱通一看,七日年化已经跌到0.9%出头;国有银行三年定期利率仅1.25%,十万存一年利息才1250元。

很多人陷入两难:放银行利息少到忽略不计,买理财又怕本金亏损。恰逢陆家嘴论坛释放全套金融政策,利率长期下行已成定局,还死守老一套存钱方式,你的存款只会悄悄缩水。今天一次性讲透利率走低底层逻辑,搭配3套适配不同人群的实操配置,保守型、稳健型、长期持有全部适用。

一、为什么现在存钱收益一年比一年低?3个底层真相看懂大环境

1. 政策引导低利率向银行降低利息的申请,资金流向实体经济

近期陆家嘴论坛明确优化短端利率调控,压缩利率波动区间,持续降低全社会融资成本。

简单说:国家压低存款、理财收益,就是倒逼资金不要全部躺在银行,流向企业、科创、消费市场,拉动经济增长。未来存款利率不会大幅反弹,低利率是长期常态。

2. 优质低风险资产稀缺,出现“资产荒”

过去银行能配置高收益地产、城投债券,支撑3%-5%理财收益;如今高收益非标产品大量收紧,市场上只剩国债、金融债、同业存单这类安全资产,海量居民存款争抢少量产品,收益自然被持续压低。

货币基金底层全部投资短期债券,底层收益下滑银行利息太低?教你写申请向银行降低利息,存款不再缩水,零钱通、余额宝收益跌破1%是必然结果。

3. 资管新规打破刚兑,再也没有保本理财

2018年之后所有银行理财全部净值化,不存在刚性兑付。曾经闭眼买稳赚4%的时代彻底结束,哪怕R2级稳健理财,遇到债市波动也会出现短期浮亏,风险全部由投资者自行承担。

二、普通人最容易踩的4个理财大坑向银行降低利息的申请,90%家庭都中招

1. 全部资金存一家大行定期

国有大行利率最低,同样三年定期,城商行、农商行利率高出0.3个点,10万存三年多拿近千元利息;且单家银行存款本息超过50万,超出存款保险保障范围,存在风险。

2. 追求高收益盲目跟风固收+、股票基金

不少人嫌弃存款利息低,跟风买入混合基金、固收+产品,遇到市场回调短期回撤5%-10%,急需用钱只能割肉亏损离场。短期要用的钱,绝对不能配置波动类资产。

3. 资金不分期限,全部锁死长期存款

把应急备用金全部存三年定期,突发疾病、失业急需用钱,提前支取只能按活期0.2%计息,白白损失利息。

4. 忽视流动性,只看收益不看支取规则

大额存单、国债锁期长,部分产品转让需要手续费;货币基金虽然收益低,但T+0随取随用,是家庭必备安全垫。

三、三套分层理财方案,适配所有家庭,保本优先、稳步增值

方案一:保守养老型(完全不能接受本金亏损,中老年、风险零承受)

资产三分法分配:

1. 应急活钱(20%):货币基金/银行现金管理理财,存放3-6个月生活费,年化1.4%-1.8%,随时支取,应对突发支出。

2. 保本稳钱(60%):分散多家银行存定期+储蓄国债

技巧:50万以内拆分2家城商行,阶梯存钱法——30%一年期、70%三年期,每年有资金到期,兼顾利息与流动性;每月10日抢购储蓄国债银行利息太低?教你写申请向银行降低利息,存款不再缩水,利率高于大行定存,保本保息。

3. 长期打底(20%):短期大额存单,优先支持转让的两年期产品。

优势:零波动、本金100%安全,适合养老保命资金。

方案二:均衡稳健型(上班族,能接受小幅净值波动,追求小幅增值)

适合30-45岁普通家庭,兼顾安全与收益:

• 30%:货币基金+短期定存,日常备用金;

• 40%:国债、R1/R2纯债理财、短债基金,年化1.6%-2.2%,波动极小;

• 30%:宽基指数基金定投,长期5年以上闲置资金,平滑市场波动,对抗通胀。

核心逻辑:大部分资金保本,小部分资金博取长期增值,不重仓高风险产品。

方案三:长期增值型(年轻群体,5年内不用大额资金)

1. 15%活钱:货币基金灵活备用;

2. 35%稳健底仓:大额存单、储蓄保险、纯债基金打底;

3. 50%长期定投:科创宽基、高股息指数基金。

结合陆家嘴论坛政策,科创板扩大AI、量子科技等硬科技上市通道,长期优质科创资产具备增值空间,用定投分散短期下跌风险,不一次性重仓入场。

四、2026低利率存钱实操技巧,同本金多赚上千利息

1. 存款分散法则:每家银行本息不超50万,优先本地城商行、股份制银行,利率普遍高于工农中建四大行。

2. 阶梯存定期:不要一次性全存三年,分1/2/3年期错开到期,每年都有一笔资金灵活使用。

3. 国债优先抢:三年期储蓄国债利率长期高于银行定存,每年付息,利息可再次复利理财。

4. 闲置资金分周期:1年内要用只放货币基金;1-3年选国债、短债;5年以上闲置资金,小比例配置指数定投。

5. 拒绝长期五年定存:目前五年期存款利率优势极小,锁死资金流动性得不偿失。

五、最后总结:低利率时代,理财核心思维要转变

过去靠存款躺赚利息的时代已经结束,2026年理财第一原则不再是追求高收益,而是分层控风险、兼顾流动性、适度分散。

不用盲目焦虑资产贬值,也不要为了一点收益冒险买入高波动产品。根据自身年龄、资金使用周期匹配对应的配置方案,守住本金、小幅增值,才是普通人最稳妥的财富之道。

你们现在零钱通、定期存款年化利率多少?手里闲置资金都放在哪里?评论区聊聊你的存钱方式!

#理财##基金#